Télécharger PDF

Les contribuables non-résidents sont imposables pour tous leurs revenus provenant de sources françaises. À ce titre, ils doivent, comme les résidents, indiquer leur revenu. La campagne de déclaration 2020 s’est ouverte en ligne le 20 avril et se termine le 4 juin (pour les demandes papier, la date limite pour les inscriptions est le 12 juin 2020 à 23h59 avec le cachet de la poste de La Poste). Les données sont les mêmes pour la déclaration d’impôt foncier (IFI) pour l’immobilier. Pour rappel, la ligne d’échange téléphonique est maintenant obligatoire, sauf dans des cas exceptionnels. Étant donné que les services postaux internationaux sont gravement perturbés, il existe un risque qu’une déclaration papier ne parvienne pas au service fiscal des non-résidents à temps, sinon du tout.

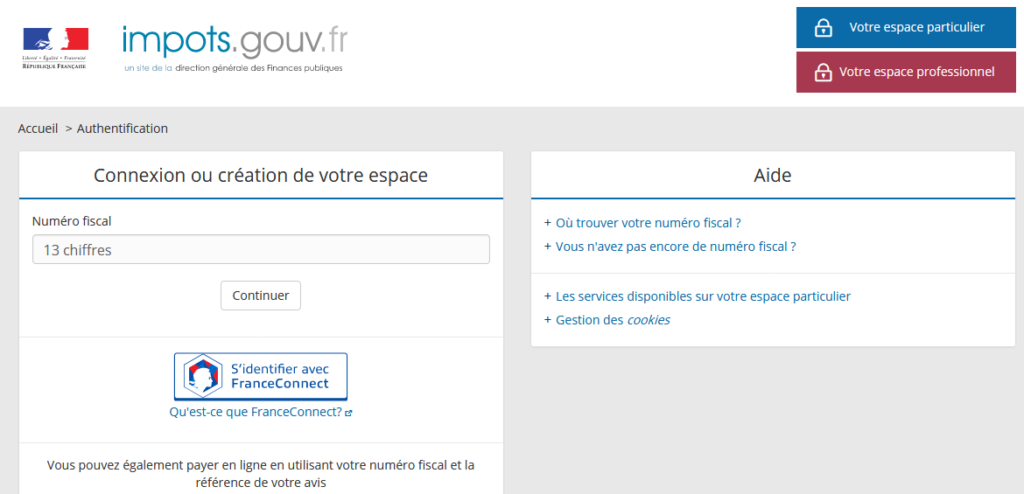

PREMIÈRE ÉTAPE : CRÉATION D’UN ESPACE SPÉCIFIQUE SUR LE PORTAIL IMPOTS.GOUV.FR (SI CE N’EST PAS ENCORE TERMINÉ) Vous devez vous rendre sur le portail impots.gouv.fr et aller sur le dans le coin supérieur droit de l’écran. Un cadre appelé « Connecter ou créer votre pièce » s’ouvre.

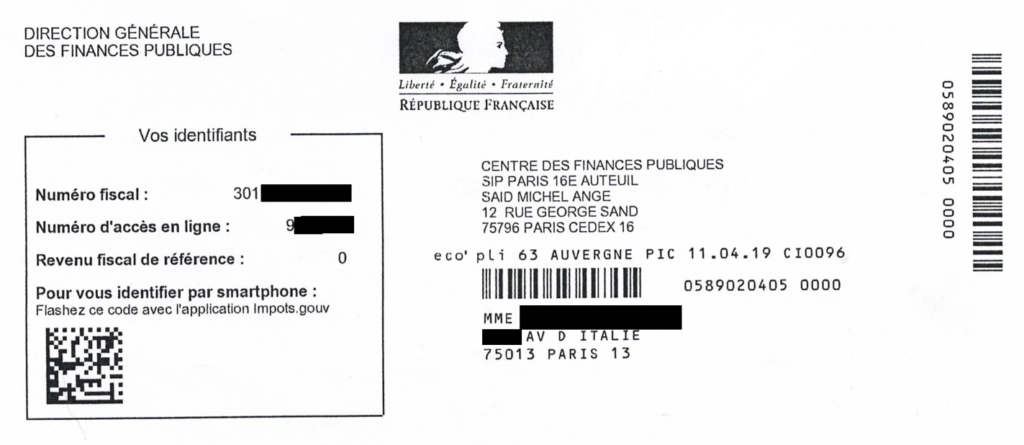

Pour vous inscrire, vous devez renseigner le numéro de taxe, le numéro d’accès en ligne et le revenu fiscal de référence figurant dans les documents fiscaux.

Il est également possible d’accéder à cet espace en cliquant sur l’icône « Connexion avec FranceConnect » qui permet d’identifier l’un des partenaires de l’administration fiscale : AMELI, La Poste, MobileConnect et moi ou la Mutualité Sociale Agricole.

Si le contribuable n’a pas d’identifiants ou n’a pas de compte auprès de l’un des associés, le cadre « Aide » lui permet d’obtenir un numéro d’identification fiscale en ajoutant le lien « Vous n’avez pas de numéro d’impôt » puis « Centre des finances publiques ».

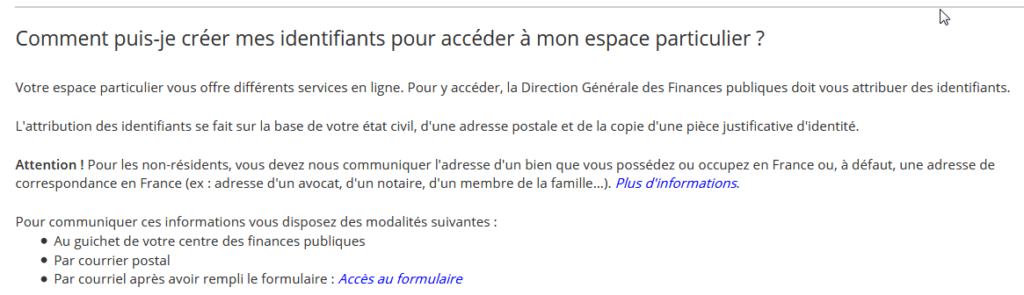

Sur cette nouvelle page, vous devez passer au cadre à la fin de Comment créer mes identifiants pour accéder à ma zone spécifique ?

»

— si le contribuable possède une propriété en France ou peut remplir une adresse de contact en France (avocat, notaire, membre de la famille), il suffit de cliquer sur le lien « Accéder au formulaire » qu’il doit remplir et envoyer

— Si le contribuable n’a pas de propriété ou d’adresse de contact en France, il doit cliquer sur plus d’informations. Une page d’information le conduit à un formulaire où il peut entrer son adresse à l’étranger.

Une fois que toutes les informations ont été saisies, des instructions leur sont envoyées par courriel pour créer leur zone respective. Après avoir saisi leur adresse e-mail et mot de passe, ils recevront un autre e-mail avec un lien pour cliquer dans les 24 heures pour accéder à leur zone respective. confirmer.

Étape 2 : Examiner et remplir la déclaration pré-remplie

La déclaration est complétée par les montants communiqués par les employeurs et les services sociaux. Il est nécessaire d’examiner attentivement les quantités préremplies. Dans le cas de l’imposition dans le pays de résidence en vertu de conventions fiscales internationales, il est nécessaire de veiller à ce que les montants imposables dans le pays de résidence ne figurent pas sur la déclaration fiscale française. Pour vérifier si une pension est ou non imposable en France, le contribuable peut se référer au tableau indiquant le lieu d’imposition en vertu des conventions signées par la France.

Si une donnée est incorrecte, le contribuable peut les modifier directement lors du retour en ligne

Traitements, salaires, pensions et pensions (Section 1 de la Déclaration)

Salaires et pensions de sources françaises produits par Les non-résidents sont généralement soumis à la retenue d’impôt prélevée directement par l’employeur ou le débiteur sur la pension ou le salaire net, sous réserve des conventions internationales.

Bien que ces fonds aient déjà été retenus, ils doivent être déclarés dans les catégories « Salaires et salaires » (encadré 1AF et suiv.), « Pensions, pensions » (encadré 1AL et suiv.) et « Pension viagère pour examen » (encadré 1AR et suiv.). Les boîtes sont généralement préremplies. Si le revenu n’est pas pré-imprimé dans les bonnes rubriques, le contribuable doit corriger sa déclaration de revenus.

![]()

![]()

![]()

Les rites de vie de la source française recueillis par les non-résidents sont bien indiqués dans l’encadré 1AR et ci-dessous.

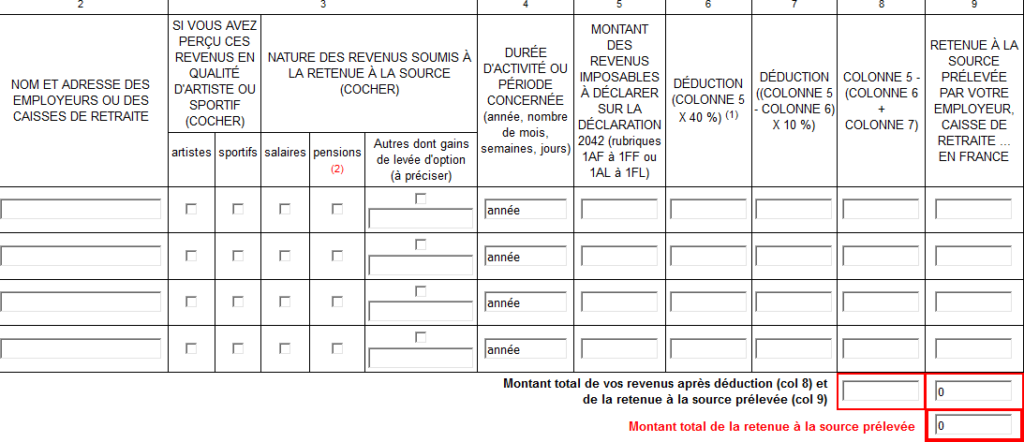

Les détails des retenues à la source effectuées par chaque organisme payeur sont précisés à l’annexe 2041 E. Les colonnes spécifiques au type de ressource, à la durée de l’activité ou de la période concernée et le montant de la retenue à la source prélevée sur chaque revenu doivent être remplis dans des colonnes. Même si aucune retenue à la source n’a été perçue, il est impératif de compléter la présente annexe en précisant, le cas échéant, 0.

Le montant total du montant de l’employeur ou de la caisse de retraite calculé par l’employeur ou la caisse de retraite (c.-à-d. retenues à la source à des taux de 12 % et 20 %) est habituellement transféré automatiquement à la zone 8TA de la section 8 « Divers » de la déclaration de revenus. En aucun cas, le montant fermé ne doit être modifié. Même si ce montant est nul, la retenue d’impôt calculée a été payée lors du calcul de l’impôt.

En outre, il est impératif que la part de la rémunération assujettie aux taux de 0 % et de 12 % soit reportée au champ 6DD, à condition que le taux de rémunération soit assujetti à partie est exonérée d’impôt sur le revenu.

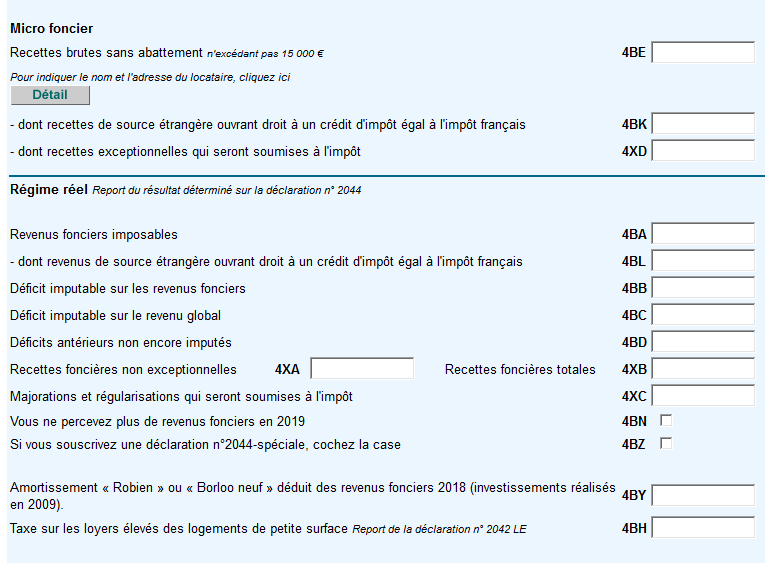

Revenus de biens (article 4 de la déclaration)

Les revenus immobiliers en France ou des droits sur ces biens immobiliers (droits indivis, immeubles, usuufruit, etc.) ou des actions de sociétés immobilières et sous-produits sont déclarés.

Les revenus fonciers peuvent être assujettis à deux règles fiscales :

- la micropropriété foncière ;

- Le système fiscal réel.

La propriété des microterres est un régime fiscal simplifié en vertu de la loi applicable aux contribuables dont le revenu brut est inférieur ou égal à 15 000 euros. Le revenu doit alors être déclaré uniquement sur le formulaire 2042 si 4SEI.

Le régime fiscal réel s’applique du droit aux propriétaires dont le revenu brut dépasse 15 000 euros. Le revenu est ensuite déclaré sur le formulaire 2044 et le résultat est ensuite affiché sur le formulaire no 2042 à la case 4BA (ou 4BB ou 4BC en cas de perte).

Les contribuables admissibles à la propriété des microterres peuvent choisir le système actuel dans le délai de souscription aux déclarations : l’option est prise simplement en remplissant un formulaire n° 2044, puis s’applique pour une période de trois ans.

Ces recettes sont assujetties à l’impôt par le biais de paiements anticipés effectués par les autorités fiscales. L’administration appliquera la taxe fiscale sur les ventes de la taxe sur les maisons résultant du revenu le plus récent déclaré et imposé.

Ces taux sont déduits au plus tard le 15 de chaque mois, mais il est possible de s’inscrire à un dépôt trimestriel. En cas de cessation du recouvrement des recettes de base, l’administration peut être invitée à suspendre le paiement des acomptes.

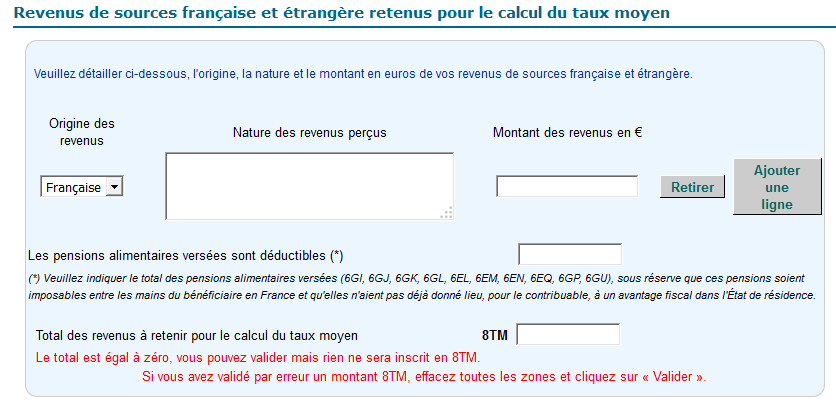

- Demander l’application du taux moyen

non-résidents qui ont un revenu obtenus de sources françaises, sont imposés à un taux minimum de 20 % jusqu’à concurrence d’un seuil de 27 519 euros de revenu imposable net et au taux minimum de 30 %.

Toutefois, si le contribuable non-résident peut justifier que le taux moyen résultant de l’application de l’échelle progressive à son revenu mondial total (revenus de sources françaises et étrangères) serait inférieur aux taux minimaux de 20 % et 30 %, ce taux s’applique à son revenu de sources françaises.

À cette fin, il doit indiquer dans la case 8TM de la section 8 « Divers » le montant total de ses revenus provenant de sources françaises et étrangères, indiquer le montant de chaque catégorie de revenus et indiquer le montant de chaque catégorie de revenus sur le formulaire n° 2041-TM (pour les contribuables dont la résidence fiscale se trouve dans un État membre de la Union européenne). Union européenne ou un pays avec lequel la France dispose d’un accords d’assistance à la gestion pour lutter contre l’évasion et l’évasion fiscales ou a signé un accord d’entraide judiciaire dans le domaine de la récupération).

![]()

Pour les non-résidents souhaitant appliquer le taux moyen, les pensions alimentaires peuvent être déduites pour le calcul de l’impôt sur le revenu, à condition que les pensions versées soient indiquées dans le revenu du bénéficiaire et du contribuable en France et qu’elles n’aient pas augmenté pour le contribuable qui les paie. de résidence. Dans ce cas, ils doivent être mentionnés dans la fenêtre de la déclaration en ligne consacrée au calcul du taux moyen et le début « Les paiements de pension alimentaire sont déductibles ».

Si la moyenne des taux d’intérêt est plus favorable pour le contribuable, elle est appliquée uniquement à son revenu de source française et apparaîtra sur sa déclaration d’impôt au lieu des taux minimums.

Dans tous les cas, comme indiqué sur le site Web de l’administration fiscale, vous avez tout intérêt à cocher la case pour bénéficier du taux d’imposition moyen, puisque l’administration applique ce taux seulement dans la mesure où il est moins cher pour vous.

TÉLÉCHARGER LEPDF